深圳市恒利能(néng)源科(kē)技有(yǒu)限公司

诚信 / 務(wù)实 / 专业 / 快速 / 放心 - 锂電(diàn)生产厂家

全球定制热線(xiàn): 18169956658

欢迎访问恒利能(néng)源官网,國(guó)家高新(xīn)技术认定企业,专业锂電(diàn)解决方案定制生产厂家,品质保障,欢迎咨询!

深圳市恒利能(néng)源科(kē)技有(yǒu)限公司

诚信 / 務(wù)实 / 专业 / 快速 / 放心 - 锂電(diàn)生产厂家

全球定制热線(xiàn): 18169956658

当前位置:首页>>资讯中心>>行业动态 » 恩捷股份:電(diàn)池链 “小(xiǎo)清新(xīn)”也守不住了

2022 年 10 月 24 日晚间,$恩捷股份.SZ 公布 2022 年三季度财报。由于数据较少,海豚君尽量就着仅有(yǒu)的数据来给大家做个简单的分(fēn)析:

(1)公司 2022 年三季度实现归母净利润 12 亿元,同比增 72%,与公司原本的预告一致,不过由于原本预告是有(yǒu)点令人失望的,这次核心其实通过三季度财报来看问题出在哪里。

(2)公司三季度收入 35 亿,同比增長(cháng) 78%,基本与市场预期一致,不算是有(yǒu)特别大的问题。考虑到三季度销量环比再增 25%,再加上单价的结构性提升,全年收入达到市场预期问题不大,因此整體(tǐ)收入端问题不是很(hěn)大。

(3)而短期的问题主要就是出在毛利率上:

海豚君原本估计毛利率会随着高毛利海外业務(wù)占比的提升和高单价涂覆产品占比的提升,公司整體(tǐ)毛利率会持续提升。而三季度实际情况是由于海外对产品要求高,价格高成本也高,最终对毛利率提升的效果不是那么明显,而整體(tǐ)毛利率则因為(wèi)涂覆产品占比的提升而下降,而涂覆产品占比的提升主要是帮助拉升单平收入来提高单平利润额,单平利润率反而是走低的。

(4)四季度能(néng)满足市场预期吗?

考虑到涂覆产品占比会持续提升,四季度毛利率可(kě)能(néng)还会持续性下滑,四季度在销量相对确定、收入增速相对确定的情况下,毛利率的结构性下行可(kě)能(néng)意味着公司要交付全年 50 亿归母利润的市场预期是有(yǒu)一定难度的。

海豚君整體(tǐ)观点

海豚君上季度说電(diàn)池隔膜是锂電(diàn)价格暴涨导致产业链利润分(fēn)配乱局中的一个小(xiǎo)清新(xīn)赛道:在行业产能(néng)还没有(yǒu)充分(fēn)释放的情况下,能(néng)够守住自己的一方小(xiǎo)天地,获得稳稳的增長(cháng)和稳稳的利润。

从三季度的情况来看,它确实还是在相对稳定的收入增長(cháng)速度中,满产满销也一定程度上缓解了行业产能(néng)释放竞争恶化的预期。

但它的问题是这个季度的毛利率并未守住,公司给出的解释是高价格的涂覆膜毛利率低这个原因等于市场现在会去调低四季度的毛利率预期,意味着当前市场很(hěn)对四季度的归母利润预期打得还是过于饱满了,有(yǒu)一定不大预期的风险。

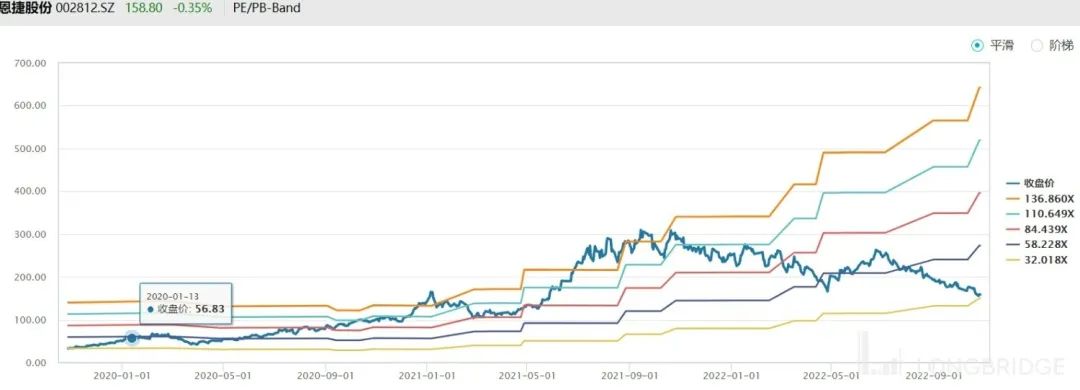

而从交易的角度看,恩捷股价似乎已经跌到了一个比较低的估值位置,PE(TTM) 不足 35,在公司明年出货量增速(50 亿平到 70 亿平)就有(yǒu) 40%,即使预计明年归母利润在海豚君预计的今年 48 亿的基础上同比增 30%,当前的股价对应明年利润的 PE 倍数也就 23 倍。

看起来市场目前的定价反推应该可(kě)以看到当前定价可(kě)能(néng)已经打入了不少明年市场竞争加剧、毛利率下滑给利润增長(cháng)带来的压力,但公司在電(diàn)话会沟通中则强调的是 “公司满产满销、今年两年并无降价压力”,意味着出货端并无竞争压力。而海豚君注意到宁德时代在電(diàn)话会中层表达过,明年产业链各个線(xiàn)条产能(néng)释放之后,供应紧张都会有(yǒu)很(hěn)大的缓解。

因此总體(tǐ)上此次财报之后,对恩捷股份的判断是:当前估值确实已比较低,但业绩基本面从短期角度看不到明确的边际向上的变化点,同时又(yòu)对应着一个终端需求或价格传导上不确定的变局性 2023,这个价位的恩捷可(kě)以关注起来,但想抄底似乎还是有(yǒu)点早了。

以下為(wèi)要点详述

1、四平八稳的收入

由于公司十一节后已经提前预告了三季度的三季度利润,实际结果来看三季度归母利润 12 亿,同比增長(cháng) 72%,基本与预告(11.68-12.2 亿元)基本一致,但其实当时公司的利润预告本身是有(yǒu)点稍微不及预期的。

而公司预告了利润之后,三季度业绩的核心其实是看收入与毛利率的趋势,观察是哪里出了问题。我们就先看一下收入表现:

三季度,恩捷股份收入 35 亿元,同比增長(cháng) 78%,随着電(diàn)池出货的增長(cháng),恩捷的收入增長(cháng)也会快速恢复,到了与一季度同样的水准上。

整个三季度基本是在满产满销的状态,按照公司的披露,三季度的出货量是在 12 亿平多(duō)一些,环比增長(cháng) 8%+,对应季度收入环比 11% 的增長(cháng),相当于单价的环比增速大约是 3%。

而且如果展望四季度的话,公司已经说了:单月排产是 5 亿平,四季度出货能(néng)达到 15 亿平,环比提升 25%,如果对应同样大约环比 3% 左右的单价增長(cháng)幅度,那么四季度应该是 45 亿左右的收入,同比增長(cháng) 71%,对应全年 138 亿,与 Wind 上市场对全年接近 138 亿的预期基本一致。

也就是说,恩捷在收入端整體(tǐ)是无功无过,四平八稳的情况。

2、失守的毛利率:到底问题出在哪里?

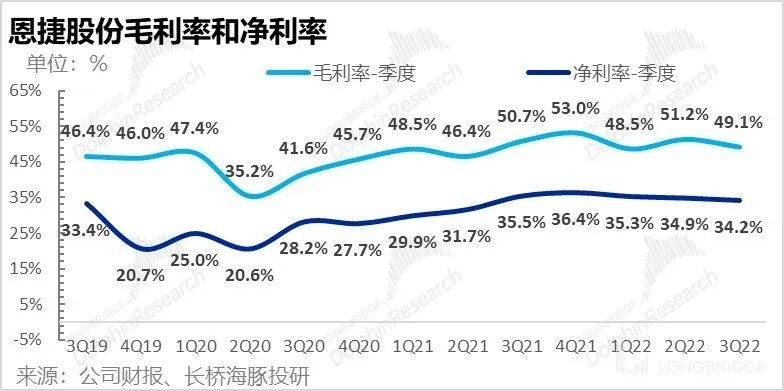

纵观归母利润增速不及市场预期的问题,主要是出在毛利率下滑这个问题上:这个季度公司毛利率 49.1%,不如去年同期的 50.7%,而且也不及上个季度的 51.2%。

而海豚君原本预期的剧本是:涂覆产品高毛利、海外市场高毛利——这两块占比的提升能(néng)够持续拉升公司的毛利率,带动收入增長(cháng)的同时,毛利率在行业产能(néng)还没有(yǒu)特别宽松的状态下凭借产品的结构性提升,还能(néng)持续拉升。

而从三季度的情况来看,三季度代表定价更高的海外市场和涂覆产品占比根据公司的介绍来说,确实是有(yǒu)提升的。

1)涂覆产产品收入占比 22 年底能(néng)达到 40%,到 2023 年、2024 年的目标更是要达到 50% 和 70%,而且長(cháng)期都会以在線(xiàn)涂覆為(wèi)主。

2)海外市场占比也再提升,今年上半年海外收入占比才只有(yǒu) 10%,而到目前已经有(yǒu) 20-30%,等到 2022 年底有(yǒu)希望超过 30%,2023 和 2024 年的目标是把占比拉到 40% 以上。而且美國(guó)工厂已经买到了地,明年建厂,2024 年底投产,到 2025 年全球市占率要做到 50%。

但三季度的实际情况是,毛利率却没有(yǒu)按照海豚君原本预料的剧本演绎:实际情况是涂覆占比提升,毛利率反而下滑。

公司给出来的解释是,涂覆产品毛利率低,高价的涂覆产品提升的不是毛利率而是通过提升收入、拉低毛利率来提升毛利额。

而且如果这样解释的话,四季度同样会继续毛利率走低的趋势,四季度要实现 17-18 亿的归母利润以及全年 50 亿的归母利润其实有(yǒu)一定难度,目前市场一致预期是把它的利润预期还是放到了 50 亿的。

3、克制的费用(yòng)表现

由于公司收入增長(cháng)较快,经营杠杆释放非常明显,销售和研发费用(yòng)的摊薄都比较明显,而唯一的问题还是管理(lǐ)行费用(yòng)比较高一些,而且原因跟上个季度也是一样,主要是因為(wèi)股权激励稍微高了一些。

而从绝对值上来看,公司销售费用(yòng)一个季度只有(yǒu)一两千万、管理(lǐ)费用(yòng)最近也就是因為(wèi)股权激励增加到了单季一个亿的水平,主要的投入都是在研发上,这个季度不到两个亿。

而研发对于这种公司而言,又(yòu)属保持技术领先优势的刚性投入,不可(kě)或缺也不能(néng)缩减,因此这个公司费用(yòng)端其实并没有(yǒu)太多(duō)的空间,更多(duō)要通过技术来一边壮大收入和市占率、一边提高产品毛利率。

数据来源:公司公告、長(cháng)桥海豚投研

<此处结束>

- END -

本文(wén)為(wèi)長(cháng)桥海豚投研原创文(wén)章。

深圳市恒利能(néng)源科(kē)技有(yǒu)限公司(HANI以下简称恒利能(néng)源)2012年成立于深圳,其旗下子公司(生产总部)恒锂新(xīn)能(néng)源科(kē)技(广东)有(yǒu)限公司,坐(zuò)落于惠州市惠城區(qū)沥林镇中集智谷产业园2栋三楼、四楼,拥有(yǒu)自主产权厂房10000㎡,是公司的生产基地。恒利能(néng)源经过近十年的发展,逐步成為(wèi)行业认可(kě)的一家新(xīn)兴電(diàn)池(组)应用(yòng)和能(néng)源方案解决商(shāng),集锂离子二次電(diàn)池(组)PACK研发、生产、销售為(wèi)一體(tǐ),主要承接各种電(diàn)池(组)应用(yòng)方案开发设计和生产服務(wù)。在深圳、东莞、香港、德國(guó)柏林、波兰华沙等地均开设有(yǒu)分(fēn)支机构。 恒利能(néng)源拥有(yǒu)一支专业的服務(wù)团队,建立了从客户需求到客户维护常态化的价值服務(wù)链。公司测试中心有(yǒu)自己的安全实验室可(kě)靠性实验室,能(néng)全面系统完成···

信息量巨大!全球首条固态電(diàn)池生产線(xiàn)正式量产

嘴上说不要,身體(tǐ)却很(hěn)实诚?車(chē)企為(wèi)何扎堆固态電(diàn)池

移动電(diàn)源之争?電(diàn)池行业进入“白刃战”

電(diàn)池原材料价格怒跌,新(xīn)能(néng)源汽車(chē)将会大降价?未必!

制衡锂電(diàn)、对攻铅酸,钠電(diàn)池的果子就要熟了

QQ:3387306283

電(diàn)话:18169956658

手机:18169956658

地址:深圳市龙华區(qū)龙华街(jiē)道三联社區(qū)汇海广场C座10层

在線(xiàn)咨询

Copyright © 2022 深圳市恒利能(néng)源科(kē)技有(yǒu)限公司 All Rights Reserved.