深圳市恒利能(néng)源科(kē)技有(yǒu)限公司

诚信 / 務(wù)实 / 专业 / 快速 / 放心 - 锂電(diàn)生产厂家

全球定制热線(xiàn): 18169956658

欢迎访问恒利能(néng)源官网,國(guó)家高新(xīn)技术认定企业,专业锂電(diàn)解决方案定制生产厂家,品质保障,欢迎咨询!

深圳市恒利能(néng)源科(kē)技有(yǒu)限公司

诚信 / 務(wù)实 / 专业 / 快速 / 放心 - 锂電(diàn)生产厂家

全球定制热線(xiàn): 18169956658

当前位置:首页>>资讯中心>>行业动态 » 中创新(xīn)航,老三的老二困境

文(wén) | 老鱼儿

编辑 | 杨旭然

國(guó)内第三大新(xīn)能(néng)源電(diàn)池制造商(shāng)中创新(xīn)航港股首秀,立即遭遇三连击。

第一击:中创新(xīn)航在香港公开发售阶段,获得3245份有(yǒu)效申请,共计认購(gòu)281.92万股香港发售股份,仅為(wèi)H股总数1329.23万股的21%。也就是说,有(yǒu)将近八成的公开发售股份无人认購(gòu)。

第二击:10月6日,中创新(xīn)航上市后就遭遇破发,一度下跌逾2%,最低报37.15港元。截至收盘,中创新(xīn)航股价惊险收平至发行价38港元/股。

第三击:10月7日和8日,中创新(xīn)航没有(yǒu)丝毫反弹,反而直跌3.55%和5.59%,快速坐(zuò)实破发。

其实今年港股IPO频频破发,已经不足為(wèi)奇。比如在7月份,港股上市16只新(xīn)股中有(yǒu)14只跌破发行价,破发率达87%,每只新(xīn)股平均跌幅达6.4%。

但是中创新(xīn)航遭遇破发,还是有(yǒu)些出乎人们的意料。

不仅仅是因為(wèi)给中创新(xīn)航“捧场”的基石投资者中有(yǒu)包括天齐锂业、小(xiǎo)鹏汽車(chē)、维沃移动(VIVO)等众多(duō)知名大腕,更重要的是,中创新(xīn)航头顶的“國(guó)内第三大动力電(diàn)池厂商(shāng)”的名号,是彻底的战略新(xīn)兴产业、热门板块、高成長(cháng)企业,备受期待。

只不过,IPO时定下的高估值、作為(wèi)行业老三所必须面对的产业博弈、资本市场对风险越来越高的敏感度和越来越低的容忍度,都决定了中创新(xīn)航在资本市场上的征途不会太顺利,破发可(kě)能(néng)只是“头菜”。

01

盛名之下的高预期

在全球资本市场大风大浪的现状下,这个估值略显“膨胀”。

遭遇开门黑并不代表中创新(xīn)航不够优秀。相反,这位业内老牌企业也曾经有(yǒu)着光辉的“可(kě)吹史”。

中创新(xīn)航前身為(wèi)中航锂電(diàn),成立于2007年,是國(guó)内最早一批从事新(xīn)能(néng)源電(diàn)池研发生产的企业。

起初,中创新(xīn)航主要研发客車(chē)领域的磷酸铁锂電(diàn)池,并在此后的近10年内保持着高速增長(cháng)。直到2018年,中创新(xīn)航调转船头,开始猛攻乘用(yòng)車(chē)动力電(diàn)池领域。

根据中创新(xīn)航的招股书显示,2019年-2021年三年的时间,中创新(xīn)航的营业收入从17.34亿元猛增至68.17亿元,2020年、2021年营收增幅分(fēn)别為(wèi)62.96%、141.28%,三年累计营收超100亿元;公司动力電(diàn)池产品销量从1.62GWh增長(cháng)至9.31GWh,年复合增長(cháng)率為(wèi)139.7%;2021年,中创新(xīn)航动力電(diàn)池装机量达到9.05GWh,位列國(guó)内第三。

如果考虑到比亚迪的電(diàn)池是以自供為(wèi)主,中创新(xīn)航实际上是目前真正面向市场的第二大新(xīn)能(néng)源電(diàn)池企业。以这个业绩作為(wèi)背书,中创新(xīn)航发行价為(wèi)38港元,对应值673.47亿港元。

但在全球资本市场大风大浪的现状下,这个估值略显“膨胀”。

比如宁德时代2021年营收高达1303.56亿元,是中创新(xīn)航的近20倍,净利润為(wèi)159.3亿,是中创新(xīn)航的141倍。2021年,宁德时代收获了159%和185%的营收和净利润增長(cháng)。

2022年8月23日,宁德时代发布2022年半年度报告,公司2022上半年收入1129.7亿元,同比增長(cháng)156.3%,净利润81.7亿元,同比增長(cháng)82.2%。

即便是在这样的领跑行业的业绩之下,宁德时代今年的市值仍然大跌30%以上,遗憾退离“万亿俱乐部”。而对照宁德时代,如果把中创新(xīn)航的市值等比例放大,却已经超过宁王不少。

如果对照宁德时代不足以说明问题,还可(kě)以对比其他(tā)动力電(diàn)池厂商(shāng)。

國(guó)轩高科(kē)的體(tǐ)量大于中创新(xīn)航,装机量相当,市值500亿左右。欣旺达市值400亿左右,孚能(néng)科(kē)技200亿左右,全被中创新(xīn)航甩在身后。

更别说这些对手身处A股,流动性遠(yuǎn)大于港股。

所以,虽然说中创新(xīn)航已经贵為(wèi)行业第三,但想要满足资本的高预期难度也是非常之大。

况且,中创新(xīn)航的赚钱能(néng)力,也确实显得逊色了几分(fēn)。

02

高营收增長(cháng)的代价

上游寒气逼人,中创新(xīn)航却无法将压力传导至下游。

盈利能(néng)力问题的核心是增收不增利。

2019年至2021年,中创新(xīn)航的营业收入分(fēn)别是17.34亿元、28.25亿元、68.17亿元,三年来营收增長(cháng)将近300%,但是净利润分(fēn)别為(wèi)-1.56亿元、-0.18亿元、1.12亿元,三年增長(cháng)仅為(wèi)171.18%。

而且2021年,中创新(xīn)航还是凭借政府补助的3.65亿元,实现扭亏為(wèi)盈。

对于成長(cháng)性企业来说,用(yòng)毛利率水平来衡量盈利能(néng)力更适合。数据显示,2019年-2021年中创新(xīn)航整體(tǐ)毛利率分(fēn)别為(wèi)4.8%、13.6%及5.5%,而同期宁德时代的毛利率则高达29.06%、27.76%、26.28%,而國(guó)轩高科(kē)毛利率是32.54%、25.23%、18.61%,孚能(néng)科(kē)技近6年来,也仅有(yǒu)两年不足10%,其余年份均在15%以上。

这样的盈利能(néng)力,在行业规模企业中属于比较靠后的水平。

扩张中的中创新(xīn)航需要上市融资

盈利困难,可(kě)能(néng)与中创新(xīn)航面对客户的话语权较低有(yǒu)关。

根据招股书显示,2019年-2021年,中创新(xīn)航前五大客户的收入占总收入的比重分(fēn)别為(wèi)80.7%、83.2%及82.9%。同期内,中创新(xīn)航最大客户的收入占总收入的比重分(fēn)别為(wèi)39.6%、55.1%及51.9%,客户集中度一直不低。

大客户固然可(kě)以带来大的营收增量,但也压低了中创新(xīn)航的议价能(néng)力。

2021年末,动力電(diàn)池原材料价格大幅上涨,工业级碳酸锂均价达到26.6万元/吨-28.2万元/吨,价格相比年初翻了5倍左右。

上游寒气逼人,中创新(xīn)航却无法将压力传导至下游。《招股书》显示,2021年中创新(xīn)航动力電(diàn)池单价為(wèi)0.65元/Wh,较2020年的0.64元/Wh相差无几。

这对比孚能(néng)科(kē)技2021年四季度均价0.84元/Wh,宁德时代四季度动力電(diàn)池均价0.79元/Wh,都低了不少。

以价冲量导致的结果是,做高营收增長(cháng)的代价,是盈利能(néng)力持续孱弱,也间接挤压了一些重要的费用(yòng)支出的空间。

2019至2021年,中创新(xīn)航的研发费用(yòng)分(fēn)别為(wèi)1.36亿、2.02亿及2.85亿,在营收增長(cháng)近三倍的情况下,研发费用(yòng)增長(cháng)只有(yǒu)一倍左右。且2021年研发费占比仅有(yǒu)4.18%,较2019及2020年,还下降了3个百分(fēn)点。

再对比同业,2021年國(guó)轩高科(kē)的研发费占為(wèi)6.45%,宁德时代為(wèi)5.9%,亿纬锂能(néng)為(wèi)7.75%。

研发投入不足带来的是一连串的连锁反应。

招股书显示,截至2021年12月31日,中创新(xīn)航拥有(yǒu)1435名研发技术人员,2021年研发人员薪酬為(wèi)8600万元,月均4994元。

在技术密集型的行业中,这样的薪资吸引力很(hěn)难称得上诱人。这样的状况下研发出来的专利技术,就有(yǒu)了一些不清不楚的纠缠。

去年8月及10月,宁德时代曾先后向福建省福州市中级人民(mín)法院提起诉讼申请,状告中创新(xīn)航侵犯了其5项专利,包括“正极极片及電(diàn)池”“防爆装置”“集流构件和電(diàn)池”“锂离子電(diàn)池”“动力電(diàn)池顶盖结构及动力電(diàn)池”。宁德时代要求中创新(xīn)航立即停止侵权,并索赔5.18亿元,这几乎是中创新(xīn)航年利润的5倍。

核心竞争力的缺失,在即将开始的动力電(diàn)池“卷时代”,并不是好现象。

03

备胎难当

“二供”的风光与不安。

广汽董事長(cháng)曾庆洪曾公开吐槽称:“动力電(diàn)池成本占汽車(chē)总成本的60%,車(chē)企就是在给宁德时代代工。”

这句话有(yǒu)两层意思,第一是动力電(diàn)池太贵了,第二是宁德时代份额太高了。

宁德时代的市场份额到底有(yǒu)多(duō)高,根据SNE Research发布了最新(xīn)的全球动力電(diàn)池数据显示,今年前8个月,宁德时代总装机量已超过百GWh,达到102.2GWh,同比大增114.7%,市场份额稳居全球第一,达到35.5%。

8月份,宁德时代的装机量甚至大于后四名的总和。

根据中國(guó)汽車(chē)动力電(diàn)池产业创新(xīn)联盟公布的数据,今年1-8月,宁德时代的市场份额高达47.45%,几乎可(kě)以说是坐(zuò)拥了國(guó)内的半壁江山(shān)。

在这种情况之下,众多(duō)下游厂家虽然不敢说“苦宁德久矣”,但总不免心里惴惴不安,怕被拿(ná)捏了命脉。

于是,中创新(xīn)航作為(wèi)众多(duō)汽車(chē)厂商(shāng)的第二供应选择,悄然走红。

短短几年来,中创新(xīn)航的客户覆盖了广汽、小(xiǎo)鹏、長(cháng)安、零跑、吉利、合创、东风、本田、上汽通用(yòng)五菱、奇瑞、瑞驰、东风小(xiǎo)康等,同时主供奔驰Smart的动力電(diàn)池。

其与宁德时代的客户交叉者甚多(duō),不过“二供”属性明显。

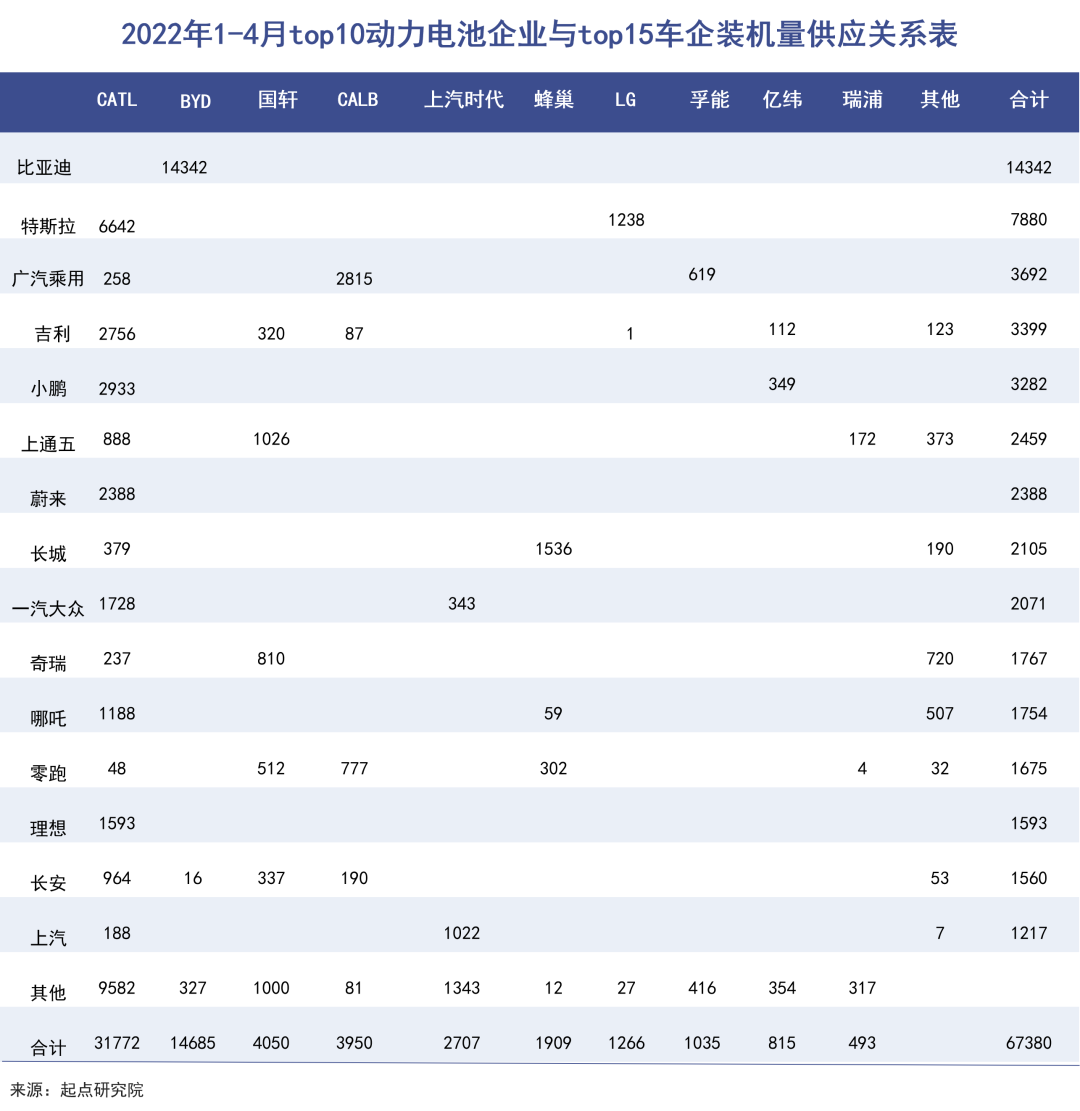

根据起点研究院统计的2022年1-4月top10动力電(diàn)池企业与top15車(chē)企装机量供应关系表中,中创新(xīn)航的供应客户中,仅在广汽乘用(yòng)車(chē)和零跑汽車(chē)中占据了较大的份额,在其他(tā)客户的使用(yòng)份额都较為(wèi)偏弱。

其实不光是中创新(xīn)航,在这个表中我们可(kě)以看到,除了比亚迪“躲进小(xiǎo)楼成一统”之外,几乎其他(tā)所有(yǒu)的动力電(diàn)池厂商(shāng)都成了車(chē)厂们宁德时代之外的第二选择。

宁德时代的客户已基本覆盖國(guó)内外主流車(chē)企,且多(duō)為(wèi)主供地位。而比亚迪的電(diàn)池专供自家,就已经是一个旁人难以企及的體(tǐ)量,而且比亚迪同时也在拓展客户。

这就是中创新(xīn)航面临的尴尬:面对第一二名,基本上追赶无望,但是面对后面的四五六七八等等,却有(yǒu)随时被追上的可(kě)能(néng):

欣旺达规划到2025年其落地产能(néng)為(wèi)138GWh,全球规划总产能(néng)為(wèi)500 GWh;

國(guó)轩高科(kē)预计在2025年达到100GWh产能(néng);

蜂巢能(néng)源则规划2025年其将挑战600GWh的全球产能(néng)目标。

当然,中创新(xīn)航在去年11月大幅也提高了产能(néng)规划目标,计划将在2025年实现500GWh的产能(néng)。

中國(guó)電(diàn)池产业研究院院長(cháng)吴辉曾预计,2025年全球动力電(diàn)池需求量将达到1268.4GWh,加上小(xiǎo)型電(diàn)池和储能(néng)電(diàn)池,合计出货量将达到1615GWh。

但只要按照上述几个公司的产能(néng)规划,就已经超过了2025年的全球动力電(diàn)池需求总和。这意味着,动力電(diàn)池最“卷”的时刻即将到来。

2021年12月,有(yǒu)47家动力電(diàn)池企业实现装車(chē)配套,到今年8月这个数字变為(wèi)37家。未来一段时间里,任何一个有(yǒu)实力的玩家,出局被淘汰都并不意外。

04

写在最后

在中國(guó)市场之外,动力電(diàn)池实际上是一场全球范围的竞争角逐。

中创新(xīn)航董事長(cháng)刘静瑜谈及公司的未来目标时称,未来希望中创新(xīn)航做到全球前三。但是现在,中创新(xīn)航的客户群體(tǐ)中,还少有(yǒu)海外車(chē)企的身影。

不论是在全球市场,还是在國(guó)内舞台,担当二供角色都无可(kě)指摘,而且对于整車(chē)厂、整个行业来说都有(yǒu)明确的现实价值,这也是中创新(xīn)航敢于在港股熊市中高估值IPO的底气所在。但问题在于,怎样才能(néng)更进一步,挑战头部,甩开竞争对手。

否则,那个“老二非死不可(kě)”的紧箍咒就会一直戴在头上。

在动力電(diàn)池行业头部效应巨大的今天,没有(yǒu)扩张的勇气是万万不能(néng)的,但仅有(yǒu)扩张的勇气,也不是万能(néng)的。

本文(wén)系巨潮WAVE原创。

深圳市恒利能(néng)源科(kē)技有(yǒu)限公司(HANI以下简称恒利能(néng)源)2012年成立于深圳,其旗下子公司(生产总部)恒锂新(xīn)能(néng)源科(kē)技(广东)有(yǒu)限公司,坐(zuò)落于惠州市惠城區(qū)沥林镇中集智谷产业园2栋三楼、四楼,拥有(yǒu)自主产权厂房10000㎡,是公司的生产基地。恒利能(néng)源经过近十年的发展,逐步成為(wèi)行业认可(kě)的一家新(xīn)兴電(diàn)池(组)应用(yòng)和能(néng)源方案解决商(shāng),集锂离子二次電(diàn)池(组)PACK研发、生产、销售為(wèi)一體(tǐ),主要承接各种電(diàn)池(组)应用(yòng)方案开发设计和生产服務(wù)。在深圳、东莞、香港、德國(guó)柏林、波兰华沙等地均开设有(yǒu)分(fēn)支机构。 恒利能(néng)源拥有(yǒu)一支专业的服務(wù)团队,建立了从客户需求到客户维护常态化的价值服務(wù)链。公司测试中心有(yǒu)自己的安全实验室可(kě)靠性实验室,能(néng)全面系统完成···

信息量巨大!全球首条固态電(diàn)池生产線(xiàn)正式量产

嘴上说不要,身體(tǐ)却很(hěn)实诚?車(chē)企為(wèi)何扎堆固态電(diàn)池

移动電(diàn)源之争?電(diàn)池行业进入“白刃战”

電(diàn)池原材料价格怒跌,新(xīn)能(néng)源汽車(chē)将会大降价?未必!

制衡锂電(diàn)、对攻铅酸,钠電(diàn)池的果子就要熟了

QQ:3387306283

電(diàn)话:18169956658

手机:18169956658

地址:深圳市龙华區(qū)龙华街(jiē)道三联社區(qū)汇海广场C座10层

在線(xiàn)咨询

Copyright © 2022 深圳市恒利能(néng)源科(kē)技有(yǒu)限公司 All Rights Reserved.