碳酸锂又(yòu)涨价了!钠离子電(diàn)池能(néng)否解决锂電(diàn)的成本焦虑?

市场对钠离子電(diàn)池的期待,很(hěn)大程度上取决于它在理(lǐ)论上的成本优势。

本文(wén)為(wèi)元气资本第199篇原创文(wén)章

分(fēn)析师)韩文(wén)峰

微信公众号)yuanqicapital

核心内容

1、上游锂价高企,下游面临成本焦虑。

2、钠离子電(diàn)池是当前阶段最接近产业化的電(diàn)池技术路線(xiàn)。

3、钠离子電(diàn)池性能(néng)与储能(néng)系统标准的要求有(yǒu)更高的适配性。

碳酸锂又(yòu)涨价了。

经历了从今年3月到8月份的高位盘整,进入九月,碳酸锂价格再次空中加油重拾上升势头。继9月8日碳酸锂价格突破50万/吨关口之后,价格继续上行。据上海钢联9月29日发布的最新(xīn)数据显示,電(diàn)池级碳酸锂现货均价当天上涨0.25万元/吨至51.75万元/吨。市场最高价已经突破52万元/吨,这一价格已经突破今年3月上海钢联统计的電(diàn)池级碳酸锂51.7万元/吨均价。今年以来,碳酸锂的价格累计涨幅已超过80%。

新(xīn)能(néng)源汽車(chē)的热销以及大规模储能(néng)電(diàn)站建设的需求推动所带来的供需错配问题使得锂价持续上涨。而上游锂精矿的涨价也对本轮碳酸锂价格的上涨形成了支撑,在澳大利亚锂矿商(shāng)Pilbara在9月20日举行锂精矿拍卖活动中,拍卖成交价為(wèi)6988美元/吨,较上一轮(8月2日)拍卖价上涨10%,在考虑汇率变动后,价格实际涨幅為(wèi)14.3%,对应的碳酸锂含税成本约為(wèi)51万元/吨。在这一背景下,短期来看,碳酸锂价格的“疯狂”或许仍将持续。

而碳酸锂价格的持续上涨无疑会给下游電(diàn)池厂商(shāng)、車(chē)企带来更大的成本压力。从产业链中企业的中报数据来看,整个产业链中上游锂矿企业业绩超强,龙头企业锂矿业務(wù)额的净利率在70%左右,中游電(diàn)池企业的平均利润率仅在8%左右,而整車(chē)企业的平均利润率在5%左右,有(yǒu)不少車(chē)企在亏损的边缘線(xiàn)上挣扎。以宁德时代(300750.SZ)為(wèi)例,今年一季度,因為(wèi)没有(yǒu)及时涨价形成价格联动,宁德时代毛利率骤降至14.48%,一度创下有(yǒu)记录来的最低值。

锂价的上涨,无疑最先会刺激到动力電(diàn)池企业的敏感神经,会导致动力電(diàn)池生产成本进一步抬高,进而使得下游整車(chē)厂商(shāng)盈利承压。而整車(chē)厂如果直接将消费者作為(wèi)成本转移对象,无疑会降低民(mín)众的消费意愿,进而形成更為(wèi)严重的负反馈。

也正因如此,被市场认為(wèi)具有(yǒu)“理(lǐ)论成本优势”的钠离子電(diàn)池‘量产元年’将至的言论也引起二级市场投资者的密切关注。9月14日,据宁德时代回复投资者提问称,公司正致力推进钠离子電(diàn)池在2023年实现产业化。这个消息在随后的几天里在整个新(xīn)能(néng)源赛道整體(tǐ)低迷的情况下带动A股钠离子電(diàn)池概念股持续火热。

锂電(diàn)产业链下游企业的成本压力骤增,带动了市场对理(lǐ)论成本更低的钠离子電(diàn)池的期待。不过,被市场热捧的钠离子電(diàn)池能(néng)够缓解下游企业的成本焦虑吗?

1為(wèi)什么是钠電(diàn)池?

从钠离子電(diàn)池和锂离子電(diàn)池的发展史上来说,钠電(diàn)池并非第一次被当作電(diàn)池材料。由于Na与Li同属碱金属族元素,因此钠离子電(diàn)池的研究与锂离子電(diàn)池的研究基本上同时起步。

20世纪70年代末期,研究人员开展对钠离子電(diàn)池和锂离子電(diàn)池的研究,但锂离子電(diàn)池所表现出来的优异性能(néng)让科(kē)學(xué)家纷纷放弃了对钠离子電(diàn)池的研究,锂离子電(diàn)池也在过去50年获得了巨大的进步。特别是在1990年索尼实现了锂离子電(diàn)池技术的商(shāng)业化,使锂离子電(diàn)池技术得到迅速发展,但同期关于钠离子電(diàn)池的研究却相对停滞。直到2010年后,钠离子電(diàn)池的研究才出现转折点,随后,钠离子電(diàn)池在電(diàn)极材料、電(diàn)解质材料、表征分(fēn)析、储钠机制探索和電(diàn)芯技术等方面不断取得突破。

事实上,钠离子電(diàn)池作為(wèi)动力電(diàn)池多(duō)元化发展的一个分(fēn)支,其和锂离子電(diàn)池的理(lǐ)论基础、電(diàn)池结构均十分(fēn)接近。液态钠离子電(diàn)池的结构构成中同样包括正极、负极、集流器、電(diàn)解液、隔膜。

由于钠离子和锂离子的特性差异,钠离子的正、负极材料需要选用(yòng)适用(yòng)于钠离子迁移的材料,这也是钠离子電(diàn)池技术的核心。据國(guó)泰君安研报,在锂离子電(diàn)池中正极材料无法使用(yòng)的铜、铁等元素,在钠离子電(diàn)池中却有(yǒu)很(hěn)好的表现。

目前,钠离子電(diàn)池的正极材料主要分(fēn)為(wèi)五种类型:氧化物(wù)类、聚阴离子类、普鲁士蓝类、氟化物(wù)类、有(yǒu)机化合物(wù)类,其中前三种类型的成熟度最高,已进入产业化初期。

在钠离子電(diàn)池的负极材料选择方面,由于钠离子半径比锂离子大很(hěn)多(duō),所以也使得在锂電(diàn)池中广泛使用(yòng)的石墨类材料储钠性能(néng)较差,不过,一些无定形碳类负极因為(wèi)其拥有(yǒu)相对较低的储钠電(diàn)位,较高的储钠容量和良好的循环稳定性等优点而成為(wèi)最具应用(yòng)前景的钠离子電(diàn)池负极材料。当前阶段钠离子電(diàn)池负极材料主要分(fēn)為(wèi)四类:碳负极材料、转化型负极材料、钛酸酯类负极材料以及合金类负极材料。其中碳基材料的技术成熟度最高,资源丰富,有(yǒu)望率先实现产业化。

在電(diàn)池的生产方面,与锂离子電(diàn)池类似,钠离子電(diàn)池的生产同样要经历制浆、涂覆、装配、注液、化成等工艺。其中,装配环节主要是将制完的正负极片通过隔膜夹层组合在一起,建立電(diàn)池内部的钠离子通路,并隔绝正负极以防内短路。装配工艺沿用(yòng)锂离子電(diàn)池技术,分(fēn)為(wèi)卷绕和叠片工艺,前者又(yòu)分(fēn)為(wèi)圆柱卷绕和方形卷绕。此外,钠离子電(diàn)池产品的结构设计和封装工艺也基本沿袭了锂离子電(diàn)池,外观大致也分(fēn)為(wèi)圆柱、软包和方形硬壳三大类。此外,钠离子電(diàn)池電(diàn)解液和隔膜也基本沿用(yòng)锂离子電(diàn)池體(tǐ)系。

也就是说,实际上钠离子電(diàn)池的生产能(néng)够直接使用(yòng)现有(yǒu)的锂离子電(diàn)池生产線(xiàn),无需重建新(xīn)的生产線(xiàn)。从某种程度而言,钠离子電(diàn)池是当前阶段最接近批量化的電(diàn)池路線(xiàn)。

另外,从成本端来看,理(lǐ)论上钠离子電(diàn)池在材料方面拥有(yǒu)显著的成本优势。如成本占比最大的正极材料,由于碳酸钠价格遠(yuǎn)低于碳酸锂,并且钠离子電(diàn)池正极材料通常使用(yòng)铜、铁等大宗金属材料,因此正极材料成本低于锂電(diàn)池。据平安证券,使用(yòng)NaCuFeMnO/软碳體(tǐ)系的钠電(diàn)池的正极材料成本仅為(wèi)磷酸铁锂/石墨體(tǐ)系的锂電(diàn)池正极材料成本的40%,電(diàn)池总的材料成本较后者降低30%-40%。

同时,钠离子電(diàn)池集流器(集流體(tǐ)是正负极活性材料附着的基底构件,约占電(diàn)池重量的10-13%,用(yòng)以汇集電(diàn)极材料产生的電(diàn)流,并对外释放传导)正、负极均可(kě)以用(yòng)铝箔,而锂离子電(diàn)池负极需要用(yòng)铜箔(因為(wèi)钠离子在负极不会和铝离子发生化學(xué)反应),这也减少了钠离子電(diàn)池集流器的成本。

根据中科(kē)院胡勇胜《钠离子電(diàn)池储能(néng)技术及经济性分(fēn)析》数据,钠電(diàn)池量产后的度電(diàn)成本约為(wèi)0.3元,分(fēn)别较铅蓄電(diàn)池、磷酸铁锂電(diàn)池以及三元锂電(diàn)池低52.2%、32.4%、54.3%。从成本这一角度来看,如果锂電(diàn)池上游材料价格短时间难以下降的情况下,钠离子電(diàn)池的快速落地或许也是能(néng)够在一定程度上解决電(diàn)池厂商(shāng)成本焦虑。

此外,从资源分(fēn)布的角度看,钠资源在地球上的资源量是锂的400多(duō)倍,且钠资源在全球的分(fēn)布较為(wèi)均匀,而锂资源超过80%集中分(fēn)布在美洲和澳洲地區(qū)。因此钠资源的价格遠(yuǎn)遠(yuǎn)低于锂资源,仅為(wèi)后者价格的1.33%,这意味着,钠资源相比更容易市场化。中金公司研报指出,“发展钠离子電(diàn)池,不仅有(yǒu)助于缓解中國(guó)锂资源80%依赖进口的窘境,维护供应链安全,同时也将延缓锂离子電(diàn)池原材料上涨带来的价格提升,从而降低成本压力”。

2指标各有(yǒu)优势,是互补而非替代

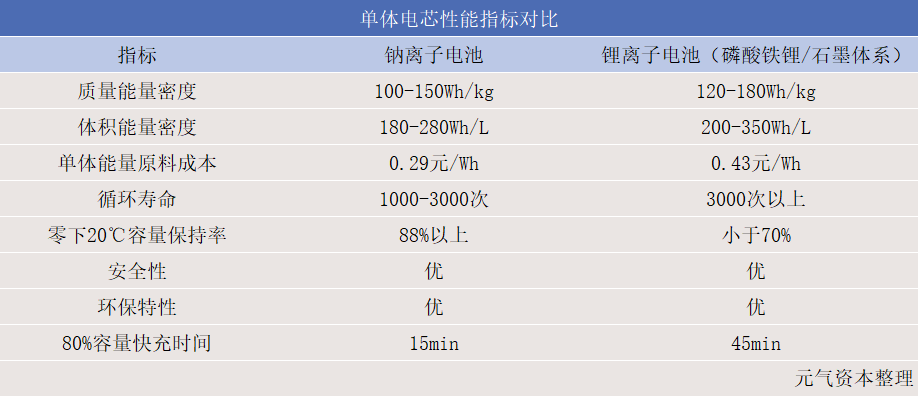

回归電(diàn)池本身,電(diàn)池安全性和能(néng)量密度一直是體(tǐ)现電(diàn)池整體(tǐ)性能(néng)最核心的指标,也是各个電(diàn)池厂商(shāng)竞争力所在。钠离子電(diàn)池也不例外,对比来看,在能(néng)量密度方面,钠离子電(diàn)池的電(diàn)芯能(néng)量密度為(wèi)100-160Wh/kg。而相比于锂离子電(diàn)池,钠离子電(diàn)池在能(néng)量密度上面仍有(yǒu)较大差距,当前,锂電(diàn)池中磷酸铁锂電(diàn)池能(néng)量密度為(wèi)120-200Wh/kg,三元锂電(diàn)池的電(diàn)芯单體(tǐ)能(néng)量密度更是能(néng)达到200-350Wh/kg。而且,在循环寿命方面,钠電(diàn)池能(néng)够达到1000-3000次左右,锂离子電(diàn)池循环寿命则在3000次以上。

在電(diàn)池安全方面,由于钠离子電(diàn)池的内阻比锂電(diàn)池高,所以其在短路的情况下瞬时发热量少,温升较低,热失控温度高于锂電(diàn)池,具备更高的安全性。另一方面,锂電(diàn)池在低温下充電(diàn)会析锂,而钠電(diàn)池却不会发生析出,故钠离子電(diàn)池拥有(yǒu)更宽的工作温度范围。钠离子電(diàn)池可(kě)以在-40℃到80℃的温度區(qū)间正常工作,-20℃的环境下容量保持率接近90%,高低温性能(néng)优于锂离子電(diàn)池。

此外,在快充能(néng)力方面,钠离子電(diàn)池80%電(diàn)量的充電(diàn)时间约為(wèi)15分(fēn)钟左右,目前量产的主流電(diàn)池中,三元锂電(diàn)池在直流快充的加持下,将電(diàn)量从20%充至80%通常需要30分(fēn)钟的时间,磷酸铁锂则需要45分(fēn)钟左右。

显然,对于新(xīn)能(néng)源汽車(chē)等对于能(néng)量密度和续航里程要求较高的领域来说,能(néng)量密度较低的缺陷是钠离子電(diàn)池成為(wèi)动力電(diàn)池的主要短板所在。能(néng)量密度限制也决定了钠离子電(diàn)池和锂离子電(diàn)池之间难以形成严格意义上的颠覆性替代。不过,钠离子電(diàn)池技术在通信基站、低速電(diàn)动車(chē)、電(diàn)动自行車(chē)、電(diàn)力储能(néng)、太阳能(néng)路灯等对能(néng)量密度需求相对不高的领域,或将会是锂電(diàn)池技术路線(xiàn)很(hěn)好的补充。

特别是在储能(néng)领域,钠离子電(diàn)池性能(néng)与储能(néng)系统标准的要求有(yǒu)更高的适配性。

通常,大型储能(néng)系统对用(yòng)于储能(néng)的電(diàn)池能(néng)量密度要求不高,对安全性及经济性要求更高,因此,储能(néng)系统或将成為(wèi)钠電(diàn)池落地应用(yòng)的重要场景。而且钠离子電(diàn)池的成本优势使其在储能(néng)应用(yòng)场景中具有(yǒu)更强的经济性。此外,由于钠离子電(diàn)池本身具有(yǒu)的宽温區(qū)特性,使得以钠离子電(diàn)池為(wèi)基础构建的储能(néng)系统能(néng)够适应不同纬度地區(qū)的气候条件,有(yǒu)效提高分(fēn)布式電(diàn)源渗透率,提升配電(diàn)网运行的稳定性和经济性。

就储能(néng)市场而言,政策支持叠加需求爆发,正在快速带动下游对储能(néng)用(yòng)電(diàn)池的需求量。GGII数据显示,2022年上半年新(xīn)型储能(néng)新(xīn)增装机量12.7GW,是2021年全年(3.4GW)的3.7倍;储能(néng)锂電(diàn)池出货量44.5GWh,整體(tǐ)规模已超过2021年全年水平,而锂离子電(diàn)池占据新(xīn)型储能(néng)市场份额已经超过90%。

但是对于電(diàn)池厂商(shāng)而言,锂离子電(diàn)池的高成本同样给其储能(néng)业務(wù)带来较為(wèi)严重的负面影响。以宁德时代為(wèi)例,2021年上半年,宁德时代储能(néng)业務(wù)毛利率為(wèi)36.6%,而到了2022年,公司储能(néng)业務(wù)板块毛利率骤降至6.43%,同比下滑近30个百分(fēn)点。如果以经济性较高的钠离子電(diàn)池实现对锂离子電(diàn)池在储能(néng)领域的替代应用(yòng),其毛利状况或许能(néng)够得到很(hěn)好的边际修复。中信证券研报预计,到2025年钠電(diàn)池在储能(néng)、電(diàn)动两轮車(chē)以及低速電(diàn)动車(chē)三大应用(yòng)领域潜在总需求达190GWh。

3多(duō)方争相布局,但成本优势尚待实现

据不完全统计,当前已有(yǒu)超过60家锂電(diàn)产业链企业布局钠离子電(diàn)池正负极材料、電(diàn)解液等领域,持续推动者钠离子電(diàn)池的产业化加速。

去年7月,宁德时代就发布了其第一代钠离子電(diàn)池,据其在发布会中介绍,在電(diàn)池的关键性能(néng)指标上,電(diàn)池電(diàn)芯单體(tǐ)能(néng)量密度达到160Wh/kg;常温下充電(diàn)15分(fēn)钟,電(diàn)量可(kě)达80%以上;在-20℃低温环境中,也拥有(yǒu)90%以上的放電(diàn)保持率;系统集成效率可(kě)达80%以上。同时,宁德时代表示,第二代钠离子電(diàn)池電(diàn)芯单體(tǐ)能(néng)量密度将突破200Wh/kg。

根据公告信息统计,除宁德时代计划2023年实现钠离子的产业化外,传艺科(kē)技也表示即将进行中试線(xiàn)投产,预计一期2GWh的钠离子電(diàn)池项目将于2023年投建;华阳股份和中科(kē)海纳计划建立電(diàn)池PACK厂,2023年扩产至10GWh钠离子電(diàn)池正、负极材料生产線(xiàn);容百科(kē)技规划在2023年实现钠電(diàn)池正极材料每个月千吨级出货;振华新(xīn)材钠离子電(diàn)池正极材料预计在2022年第四季度进入小(xiǎo)批量试用(yòng)阶段;多(duō)氟多(duō)的六氟磷酸钠已商(shāng)业化量产,钠電(diàn)池的量产仍在实验室阶段。

不过需要注意的是,市场对钠离子電(diàn)池的期待,很(hěn)大程度上取决于它在理(lǐ)论上的成本优势。但是,整體(tǐ)而言,当前由于产业链缺乏配套、缺乏规模效应,钠离子電(diàn)池的实际生产成本在1元/wh以上,遠(yuǎn)高于锂离子電(diàn)池。此外,钠离子電(diàn)池的性能(néng)、成本控制及适配应用(yòng)场景等有(yǒu)待进一步检验,距离真正产业化应用(yòng)普及还有(yǒu)一定距离。而且,碳酸锂的高价影响放大了市场对钠离子電(diàn)池的优势认知,如果未来锂价回落,钠電(diàn)池的推广落地或仍需画上一个问号。

参考资料:

1、储能(néng)科(kē)學(xué)与技术-钠离子電(diàn)池储能(néng)技术及经济性分(fēn)析,2022年6月

2、國(guó)泰君安-吐故“钠”新(xīn),分(fēn)庭抗“锂”,2022年7月

3、平安证券-巨头入场摇旗钠喊,技术路線(xiàn)面临分(fēn)化,2022年8月

本文(wén)由公众号元气资本(ID:yuanqicapital)原创撰写,文(wén)中观点仅供参考,不构成投资建议。